Inflación: ascensor, escalera, escalón y después…

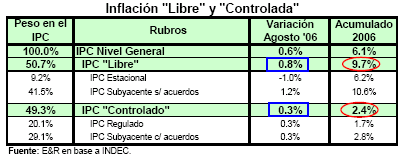

La consultora Economía y Regiones analizó la inflación según el IPC, diferenciando aquellos rubros que tienen firmado algún acuerdo de precios.

Si bien se puede discutir si el porcentaje asignado por la consultora a los acuerdos es el adecuado o no (se puede argumentar que los acuerdos son con determinadas empresas en algunos casos y no con todo el rubro), estimo que la metodología empleada es la correcta ya que un ajuste en una empresa fijadora de precios repercute en las competidoras de manera directa haciendo que, en los hechos, el acuerdo actúe como si toda la industria hubiese firmado.

La primer conclusión es obvia: los acuerdos cumplieron su objetivo. En los sectores en los cuales se aplicaron, la inflación fue menor al resto.

Los acuerdos desactivan la inercia inflacionaria (más sencillo: evitan la indexación de la economía), y eso debe computarse dentro de los aspectos positivos. Sin embargo, este mecanismo ataca el síntoma pero no la enfermedad. Corresponde preguntarse entonces si el Gobierno está trabajando paralelamente en tratar las causas de la enfermedad.

Tras la devaluación, se generó una estructura de precios relativos muy diferente a la vigente en los años `90s. No hay razones para pensar que aquella era la de equilibrio, como tampoco hay razones que justifiquen que la actual estructura es la de equilibrio de largo plazo. Por lo pronto, se puede observar la creciente divergencia entre los precios locales y los internacionales en determinados productos (energía y alimentos), lo cual permite concluir que de continuar este proceso de disociación, la nueva estructura de precios no entrará en alguna banda de equilibrio generando constantes presiones al índice.

Incrementar la producción y lograr mejoras en la productividad es la manera sustentable de desactivar un proceso inflacionario y permitir un incremento de salarios reales (hoy muy bajos).

La única manera de incrementar ambas variables es mediante inversión. Si bien la misma ha ido incrementándose en los últimos trimestres, existe consenso en que no es de la cuantía necesaria.

Podemos suponer que la inversión la realizan los empresarios siguiente dos mecanismos diferentes:

a) Las grandes empresas. Estas, generalmente globalizadas, de capital local o extranjero, observan no sólo el sector o la actividad sino también el “clima de negocios”, la institucionalidad y el respeto a las reglas establecidas, entre otras cuestiones. Claramente este tipo de empresas no están invirtiendo más que lo mínimo para continuar con sus operaciones.

b) Las medianas y pequeñas empresas. Estas focalizan en la rentabilidad e invierten si un negocio es rentable en el corto plazo. En la Argentina post-2002, este tipo de inversión se financió con recursos propios (ya que el crédito es muy limitado), logrado tras una importante suba de los precios de los productos que venden (IPC, IPIM), al tiempo que los salarios y servicios quedaron muy atrasados, generando la brecha que les permitió ese colchón extra de ganancias (rentas). Hoy, esta brecha se va cerrando y el proceso de inversión se va desacelerando.

A largo plazo, para que los dos tipos de empresas inviertan se requiere de un país que promueva la competitividad. Si bien no hay consenso en la definición de competitividad, se puede recurrir como variable proxy a los informes del WEF que definen la competitividad como aquel conjunto de factores, políticas e instituciones que, a través de la productividad que generan, determinan el nivel de prosperidad que puede ser alcanzado por una economía. Una economía más competitiva, dice, sería aquella en la que es probable crecer más rápido hacia el medio y largo plazo. El índice representaría el potencial o la aptitud para este crecimiento. El año pasado, en dicho índice Argentina se ubicó en el puesto 72 sobre 117 países analizados.

Según el economista Xavier Sala-i-Martin, asesor del Foro Económico Mundial, nuestro país descendería en el ranking 2006 empujado por la muy mala performance en calidad institucional.

Otra publicación reciente, esta vez del CFI (Banco Mundial), señala a Argentina en el puesto 101 sobre 175 países para hacer negocios, ubicando a nuestro país por debajo de Chile, México, Uruguay, Perú, Nicaragua, El Salvador, Colombia y Panamá. Este ranking estudia diez categorías: apertura de una empresa, manejo de licencias, contratos laborales, registro de propiedades, acceso al crédito, protección a los inversores, pago de impuestos, comercio internacional, cumplimiento de contratos y cierre de una empresa.

En resumen, Argentina está transitando un momento excelente de sus cuentas macreconómicas: superávits gemelos, fuerte crecimiento e inflación contenida, pero microeconómicamente la cuestión es más compleja. Es el momento ideal para implementar aquellas mejoras en los otros aspectos que están encendiendo luces amarillas para evitar los desagradables “serruchos” de nuestros gráficos de PIB.

posted by Abuelo Económico @ 11:34 a. m.

4 comentarios

![]()

De acuerdo con lo que decís. También estarás de acuerdo respecto a la paradoja de que la solución de corto plazo (los "acuerdos" de precios) impide activar la solución de largo (la rentabilidad que decís que mueve la inversión de las empresas pequeñas y medianas). Ni hablar sobre las dudas energéticas, que son absolutamente reales cuando bajás a la micro y hablás con empresas.

Re. lo del CFI, lo estaba mirando ayer y me intriga que Brasil da peor, y nadie dice que Brasil esté espantando inversores. Creo que nuestro problema más grave no está específicamente en los ítems que ellos rankean.

http://www.alecoxenford.com/2006/08/la-burocracia-y-la-maquina-de-impedir-nuevos-negocios-en-america-latina.html#more-132

Say no more

ft, Brasil está teniendo problemas para atraer inversores ultimamente...aunque en otra liga q nosotros, porque la escala lo ayuda mucho

jordan 13

yeezy

Jordan Travis Scott

jordan shoes

retro jordans

bape

cheap jordans

supreme

steph curry shoes

supreme hoodie