SOJA: yo sé lo que quiero y lo quiero ya.

La producción sojera argentina de la campaña 2005/06 fue de 40.5 millones de toneladas, cifra récord histórico.

Según la Secretaría de Agricultura argentina (SAGPyA), la capacidad de molienda (crushing) del poroto de soja fue de 98.000 toneladas diarias en 2004, de 145.000 toneladas diarias en 2005, y se estima que alcance a 152.000 toneladas diarias en 2007.

En otras palabras y según el propio Director Ejecutivo del Centro de la Industria Aceitera de la República Argentina (CIARA), la capacidad de molienda pasó de 38 a 45 millones de toneladas en sólo dos años. Es decir, las inversiones anunciadas por los industriales del complejo oleaginoso, y que suman 750 millones de dólares entre Bunge, Cargill, AGD, Molinos Rio, Vicentin, ACA, Noble, AFA y Dreyfus, están dando sus frutos.

Sabiendo que Argentina exporta grano tal cual (sin procesar) por casi 10 millones de toneladas, al mercado interno le quedan algo así como 30 millones de toneladas para industrializar. Ergo, existe capacidad ociosa. Ello cuesta plata y nadie quiere dejar de ganar, mucho menos perder dinero.

Entonces, ¿qué sucede en el mercado? La industria y la exportación compiten por comprar la mayor cantidad de porotos de soja posible a una oferta atomizada en un gran número de productores, cooperativas y acopios. En síntesis, existe un mercado en el que el bien transado es homogéneo, la oferta se encuentra relativamente atomizada y la demanda oligopsonizada débilmente.

Como el número de demandantes no son relativamente “tan pocos”, éstos pierden poder en la negociación con los oferentes a la hora de fijar el precio al que van a adquirir el producto, y entonces podemos hablar de un mercado de competencia.

Como los productores post-2002 solucionaron buena parte de sus problemas financieros y tienen cierta holgura financiera para "aguantar" la soja en chacra (silo-bolsa), o bien mandar a acopio sin vender esperando que pasen los primeros meses de cosecha, especulan con mejores precios en los meses subsiguientes donde además el flete es más barato.

Este nuevo panorama del mercado sojero argentino implicó una buena noticia para el productor primario que ante una demanda sostenida por su producto en un mercado competitivo ve incrementar el precio que recibe por sus granos.

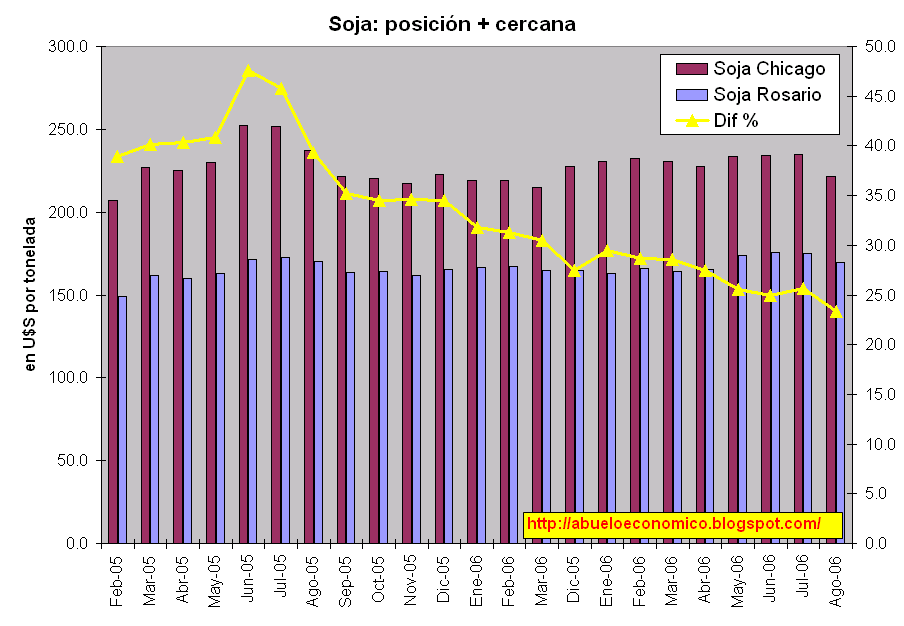

Toda este post se puede entender observando un sólo gráfico, el de la prima de precios entre el mercado de Chicago y el de Rosario. El diferencial se ha venido achicando notablemente en los últimos meses llegando hasta un mínimo en agosto, fecha en la cual la diferencia representa sólo el valor de la retención del 23,5%.

posted by Abuelo Económico @ 11:44 a. m.

7 comentarios

![]()

¿eso es lo mejor que nos puede pasar, verdad? Quiero decir que si el diferencial considera cero de fletes, ya no puede mejorar. Salvo por mejora de la cotización mundial (pero viene la cosecha yankee) Abuelo: ¿conoce algún site donde pueda consultarse el diferencial online?

U: analizando desde el punto de vista del precio considero que la situación es muy buena. Pero no, no es lo mejor que nos puede pasar, hay espacio para que el precio local sea superior al yankee, son cuestiones de mercado, de oferta y demanda de cada destino.

Es decir, si bien Chicago forma el precio internacional de la soja, nosotros tenemos nuestro propio mercado y si la demanda aprieta y la oferta no responde el precio sube ... ¿Por qué cree usted que los industriales piden que entre soja paraguaya?

En maíz está sucediendo justamente eso en este preciso momento.

Un site no le puedo recomendar porque nadie lo hace. Bah, quizás alguna consultora le cobrará algunos pesos por hacer unos lindos gráficos que usted mismo puede hacer entrando al site de la SAGPYA.

si me preguntaba por online al mejor estilo segundo a segundo tendrá que hacer el gráfico siguiendo el mercado de Chicago y el MATBA o bien ROFEX.

Gracias !

Qué chicos zagaces!!!

Perdon por mi ignoriancia pero...que es lo que se supone refleja una baja en los diferenciales ¿Que el mercado se volvio mas competitivo?

No se disculpe elemaco. Quizás no fui claro.

Lo que refleja la baja es el gráfico expuesto pero supongo que me pregunta acerca de la causa.

Mi respuesta es que la producción de soja, si bien avanzó muy fuerte, no lo hizo al ritmo de la demanda local: exportadores de granos e industria. Eso provocó que la demanda precio sobre la oferta elevando el precio interno del poroto y generando en ese proceder la disminución del diferencial con Chicago.

Recuerde que Chicago es fijador de precios (soja) y las restantes plazas se acomodan a él, con algunas variaciones que reflejan el estado del mercado interno. Eso es lo que sucedió.

¿Fui más claro o lo confundí más aún?