Brecha del producto = 0 (BCRA)

Se cerró definitivamente la brecha del producto o, lo mismo, el producto real alcanzó al producto potencial.

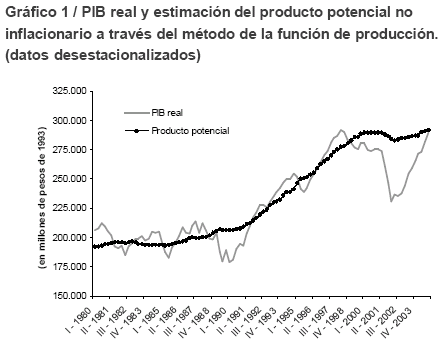

Según el propio Banco Central, el análisis de la dinámica de la brecha del producto (la diferencia entre el producto observado y el potencial no inflacionario) es una herramienta ampliamente utilizada en los modelos estructurales empleados por los bancos centrales. En tales modelos la brecha del producto resulta una variable clave para explicar la dinámica de los precios y de los salarios.

Siguiendo con su explicación, el BCRA nos explica que la utilidad fundamental de la brecha del producto se vincula con la necesidad de entender la relación entre la evolución del ciclo del producto y su efecto real y/o potencial en la inflación. De hecho, la brecha del producto constituye uno de los determinantes esenciales de la evolución de la inflación en cualquier modelo estructural. En general, este tipo de modelos se utiliza como una herramienta para la implementación de la política monetaria.

Explicada su importancia, les recomiendo leer el paper que trata este tema (linkeo abajo) que tiene un muy interesante análisis metodológico y las distintas formas de medición, con su correcta explicación.

El paper se encuentra en la revista "Ensayos Económicos". Esta revista fue publicada por el Banco Central de 1977 a 1990 y ahora es relanzada en formato impreso y digital. Trata temas vinculados a la macroeconomía en general, con especial énfasis en la política monetaria y financiera. Los enfoques son teóricos y también de política aplicada.

Hagan click aquí para descargar la primera revista de la nueva etapa en la cual se trata este tema entre otros.

Etiquetas: bcra, brecha del producto, inversión, pbi

posted by Abuelo Económico @ 8:59 a. m.

14 comentarios

![]()

Medio feíto lo que pasa con el potencial en la figura ¿no le parece? Primero un aplanamiento, luego una caída y luego vuelve a crecer pero con menor pendiente. Si nos imaginamos que el potencial está mal calculado -esos cálculos son siempre discutibles- quizás la brecha no se haya cerrado, todavía.

... y si, Ana. Estas mediciones tienen mucha metodología atrás, parte de la cual es subjetiva y, además, hay diferentes métodos para realizar el mismo cálculo (de hecho el paper habla de eso). Por eso es que se pueden tener distintos resultados. Pero en fin, creo que vale la idea más allá del dato exacto, preciso, perfecto. Cerca o por poco por encima o por debajo, estamos muy cerca del producto potencial (no inflacionario). Eso enciende las luces de alerta.

Sí, sí, pero mire ese potencial. Ahí se nota el efecto estadístico de la Crisis de los Cinco Años. Pero, por qué iría a caer el potencial? Una caída brutal de la inversión, que haría disminuir el stock de capital, una caída permanente en la tasa de actividad, o un aumento estructural del desempleo, o una disminución estructural del TFP ¿pasó eso durante la crisis? ¿Hay tanta histéresis en las series que eso perdura?

A lo mejor estoy paveando, pero para mí el potencial tendría que estar más alto.

Lo otro que yo creo es que en los mercados argentinos hay montones de rigideces reales que hacen que el monstruo inflacionario asome su cabeza bastante antes de alcanzar el potencial. ¿Qué piensa usted?

na, creo que la caida del potencial se debe explicar en que la muy baja inversión del período no alcanzó a compensar las depreciaciones del capital y eso influyó en una caida del stock de capital. Esto aunado a un dólar de $3 lo que encarece la adopción de las nuevas tecnologías, es problable que produzca que la TFP haya cedido en algo.

En realidad, estas caídas en la TFP son la principal explicación cuando se producen disminuciones del producto potencial.

Bajas en la tasa de actividad no veo, tampoco un aumento estructural del desempleo. A partir de esto se me ocurre mirar las horas trabajadas por obrero. Quizás este sea otro factor explicativo relevante.

respecto de su última afirmación voy a buscar un excelente paper que tengo en algún lado. VOy a tratar de encontrarlo y luego colgarlo.

Ojo abuelo, que el paper del BCRA explica que output gap no se acaba de extinguir, sino que ya se habia agotado en el 4to trimestre del 2004 (ultimo periodo que abarca el estudio); vale decir, hoy, casi dos años después, el PBI real estaría entre 10 y 12 puntos porcentuales por encima del potencial. Si esto no es una economía recalentada, las economías recalentadas ¿dónde están?

anónimo, usted tiene razón y le agradezco el comentario ya que no lo dejé en claro en mi post.

No sé si asignarle el valor que usted le da ya que no conocemos que pasó con el potencial (empleo, inversión, PTF). Pero sí, supongo que el potencial debe estar por debajo del real.

Como la variable es el "producto potencial no inflacionario" corresponde entender que estamos en la danger zone. Por algo entró Moreno a escena, ¿no cree?

Abuelo:

La cuenta es la siguiente:

* EL PBI real del 3T06 está 15,9% por encima del del 4T04 (incluyo una estimación de +2,6% en el 3T06 vs. 2T06)

* Los del BCRA no difundieron la serie del Producto potencial. Pero a partir del gráfico se puede calcular que en la era post*default el potencial creció bastante menos que 1,5% anual.

A los efectos de este ejercicio, suponemos que se aceleró un montón la productividad en los dos últimos años y el potencial creció al 3% anual tanto en 2005 como en 2006.

Juntando las dos variables, la cuenta nos queda que desde el 4T04, el PIB real desestacionalizado crecio 16% y el potencial menos de 6%. De allí sale la brecha de al menos 10 puntos porcentuales. Dudo que hayan muchos antecedentes con semejante output gap.

ahora sí que cierra con un número redondo .

gracias por los datos, su análisis y por el optimismo PTFeiano.

Semejantes brechas hacen dudar de los resultados. Interesante para seguir investigando un poco.

ssd固態硬碟 外接式硬碟 餐飲設備 製冰機 洗碗機 咖啡機 冷凍冷藏冰箱 蒸烤箱 External Storage Solid State Drives 關島機加酒 關島婚禮 關島蜜月 花蓮民宿 彈簧床 床墊 獨立筒床墊 乳膠床墊 床墊工廠 巴里島旅遊 巴里島spa推薦 巴里島機票 巴里島行程推薦 記憶體 情趣用品 情趣用品USB Flash Drives Memory Cards 產後護理之家 月子中心 坐月子中心 坐月子 月子餐 投資美國物業 美國租金報酬 美國房屋買賣 房地產投資說明會 美國房地產 美國置產須知 美國房屋物件 SD記憶卡 隨身碟 高雄當舖 高雄汽車借款 高雄機車借款 高雄房屋二胎貸款 高雄汽機車免留車 花蓮民宿

qzz0612

birkenstock sandals

bottega veneta outlet

columbia sportswear

spurs jerseys

jimmy choo shoes

baltimore ravens jerseys

basketball shoes

tory burch outlet

cheap jordans

canada goose outlet

0802jejeCette air france jordan location sneaker était considérable à la sneaker classique moderne comme son nike air presto homme blanche Air-Unit-Technology et la partie arrière transparente était révolutionnaire. nike homme canada Hollywood a élargi les horizons soldes nike blazer low avec son imagination, et des films comme asics gel fuji attack cena Star Wars, Star Trek, iRobot, Minority Report nike air max 1 en soldes et bien d'autres films de science-fiction nous ont nike air max thea noir femme pas cher montré ce dont les technologies modernes sont capables. Air Jordan 6 Flower Femme

This article will hopefully help and benefit us all

Cara Mengobati Penyakit Gagal Ginjal

Obat Penyakit Insomnia

Cara Alami Untuk Mengobati Batuk Kronis

Cara Mengobati Mata Merah Berlendir

Obat Untuk Penyakit TBC

Cara Pemesanan QnC Jelly Gamat

jordan 13

yeezy

Jordan Travis Scott

jordan shoes

retro jordans

bape

cheap jordans

supreme

steph curry shoes

supreme hoodie